现货 vs 合约 vs 期权:在交易所做不同交易,你的隐性成本差多少?

各大交易所注册链接:

一、统一基准:2026OKX 三类交易显性基础手续费(普通散户无折扣)

现货交易Maker 挂单 0.08%,Taker 市价吃单 0.10%;完整一轮开仓平仓双向总费率 0.20%;无任何持仓附加费用,仅成交瞬间扣费。

U 本位永续合约Maker 0.02%,Taker 0.045%;双向开平仓合计 0.09%;表面手续费仅现货一半,但额外叠加持续性资金费率、滑点放大、阶梯强平惩罚三类隐性支出。

BTC/ETH 期权买方吃单费率 0.05%,卖方挂单 0.02%;期权交易仅单边收取手续费,平仓不再二次扣费,但入场需一次性支付大额权利金,每日时间价值持续衰减,到期行权加收 0.02% 行权手续费。

二、五大核心隐性成本拆解:三类交易损耗逻辑完全不同

(一)现货:唯一隐性成本 —— 闲置资金机会成本

(二)永续合约:四重叠加隐性损耗,长期持仓成本爆炸

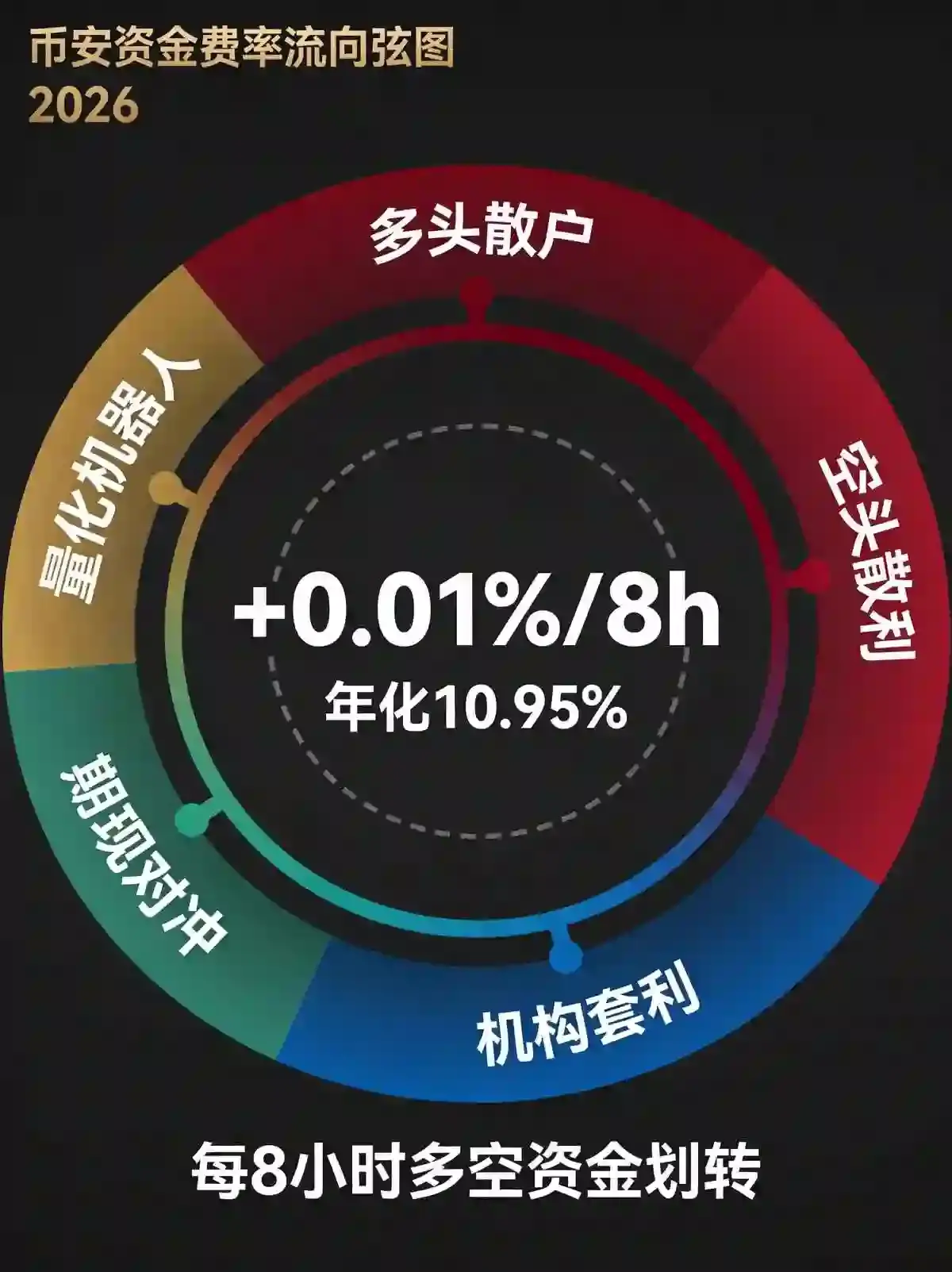

资金费率(持续性核心损耗)每 8 小时结算一次,市场常态多头费率 + 0.01%/8h,单日 3 次结算,30 天合计 90 期。 10000USDT 本金 20 倍杠杆,名义持仓 200000USDT,单期资金费 = 200000×0.01%=20USDT;30 天总资金费率损耗 = 20×90=1800USDT。 若行情多头拥挤费率升至 + 0.03%,30 天资金费损耗直接突破 5400USDT,远超本金 10%。

杠杆放大滑点成本现货 10000USDT 市价单滑点中位数 0.009%,损耗 0.9USDT;20 倍合约名义持仓 20 万 USDT,同等滑点幅度损耗 18USDT,滑点损耗同步放大 20 倍;极端行情滑点可扩大至 0.1%,单次滑点损耗 200USDT。

阶梯强平潜在惩罚成本2026OKX 阶梯维持保证金机制,反向波动触发分批减仓时,系统统一以最高吃单费率清算,额外加收 0.015% 强平补偿手续费;20 倍杠杆仅反向波动 4.5% 即触发预警,震荡市场清算惩罚损耗发生概率极高。

保证金占用机会成本即便使用逐仓模式,开仓需划入足额保证金,闲置理财收益同步流失,30 天机会损耗≈26.67USDT,与现货持平。

(三)期权:核心隐性成本 —— 权利金时间价值衰减

权利金全额占用本金,同等存在理财机会成本 26.67USDT;

到期行权收取 0.02% 行权手续费,10000USDT 仓位行权额外损耗 2USDT; 期权无资金费率、无爆仓清算风险,但中长期持仓时间衰减损耗规模仅次于高杠杆永续合约。

三、30 天持仓完整综合总成本横向对比(10000USDT 本金)

1、现货交易(持有 30 天中途不平仓,到期卖出)

显性双向手续费:10000×0.20%=20USDT

隐性机会成本损耗:26.67USDT

30 天综合总成本:46.67USDT特点:成本稳定、无额外突发损耗,适合中长期囤币。

2、20 倍 U 本位永续合约(全程持仓 30 天,多头常态费率 + 0.01%)

显性双向手续费:200000×0.09%=180USDT

隐性资金费率损耗:1800USDT

滑点放大平均损耗(月度均值):162USDT

保证金机会成本:26.67USDT

30 天综合总成本:2168.67USDT综合成本是现货 46.4 倍,长期持仓资金费率损耗占总支出 83%。

3、30 天平值看涨期权(买入持有至到期行权)

显性单边手续费:10000×0.05%=5USDT

权利金时间价值衰减损耗:1085.6USDT

机会成本 + 行权手续费:28.67USDT

30 天综合总成本:1119.27USDT综合成本为现货 24 倍,短线 7 天以内持有时间衰减损耗大幅降低,中长期性价比极低。

关键数据结论

持仓周期≥30 天中长期囤币 / 配置:现货综合成本碾压合约、期权;

7 天以内短线波段:合约显性手续费低廉,但资金费率仅 3-9 期,综合成本优于期权;

极端行情对冲、短期事件博弈(非农、加息):期权无爆仓风险,适合 1-3 天超短线,规避合约高杠杆清算风险。

四、90% 交易者四大成本认知误区,严重高估收益

误区 1:合约手续费最低,长期持仓更划算

误区 2:期权风险小、成本低,适合小本金博行情

误区 3:现货无任何交易成本,囤币零损耗

误区 4:杠杆倍数仅影响盈亏,不改变交易成本

五、分周期交易成本最优工具选择(2026 震荡市场适配)

1、中长期囤币、资产配置(持仓 1 个月以上)

2、日内短线、当日平仓(不跨 8 小时资金费率结算)

3、事件行情对冲、1-3 天短期博弈(非农、加息、减半数据)

4、跨周波段持仓(7-15 天)

六、降低隐性成本实操优化方案

现货优化:分层资金管理,主力囤币资金现货持有,短期备用资金存入活期理财,降低闲置机会成本;限价 Maker 挂单,把显性手续费从 0.10% 降至 0.08%。

永续合约优化:严格当日平仓,绝不跨资金费率结算周期;杠杆控制在 10 倍以内,减少滑点、资金费率放大;资金费率长期为正时,切换做空规避持续付费。

期权优化:只选择 7 天以内短期合约,大幅降低 Theta 时间衰减;行情波动平缓时放弃期权,改用低杠杆合约减少沉没权利金支出。