永续合约 vs 交割合约一文讲透:结算机制、资金费率与适用场景完整深度对比

前言:2026 衍生品市场两极分化,永续与交割合约不存在绝对优劣,仅适配不同交易周期

2026 年上半年币安衍生品交易数据显示,永续合约日均成交规模占据全平台合约总交易量 76%,受众以散户日内、波段短线交易者为主;季度交割合约流动性集中于 BTC、ETH 两大主流标的,机构资金、矿工、现货大户持仓占比超 62%,核心用于中长期价格锁定与周期套利。当前网络科普普遍存在片面化解读,要么片面吹捧永续无到期、操作便捷,要么单一强调交割无资金费适合长线,未完整拆解两类产品结算底层逻辑、持续性持仓成本、极端行情风险结构,大量交易者因选错合约造成持续资金损耗、交割前被动平仓亏损。

两类产品本质均属于杠杆衍生品,支持双向多空交易、阶梯化杠杆档位,但核心设计目标完全割裂:永续合约为适配加密市场 7×24 小时不间断交易创新设计,依靠周期性资金费率抹平现货价差,消除到期交割束缚;交割合约沿用传统标准化期货架构,设置固定季度到期日,依靠到期强制收敛基差锁定远期价格,全程不存在资金费率收支。本文基于币安 2026 年更新的季度交割规则、资金费率上下限标准、标记价风控体系,逐层拆解结算运行逻辑、持仓成本结构,区分不同交易策略、持仓周期对应的最优合约类型,完整梳理两类产品各自不可替代的优势与固有缺陷。

各大交易所注册链接:

一、底层结算机制深度拆解:无期限资金锚定 VS 季度强制现金交割

1.1 币安永续合约结算运行逻辑

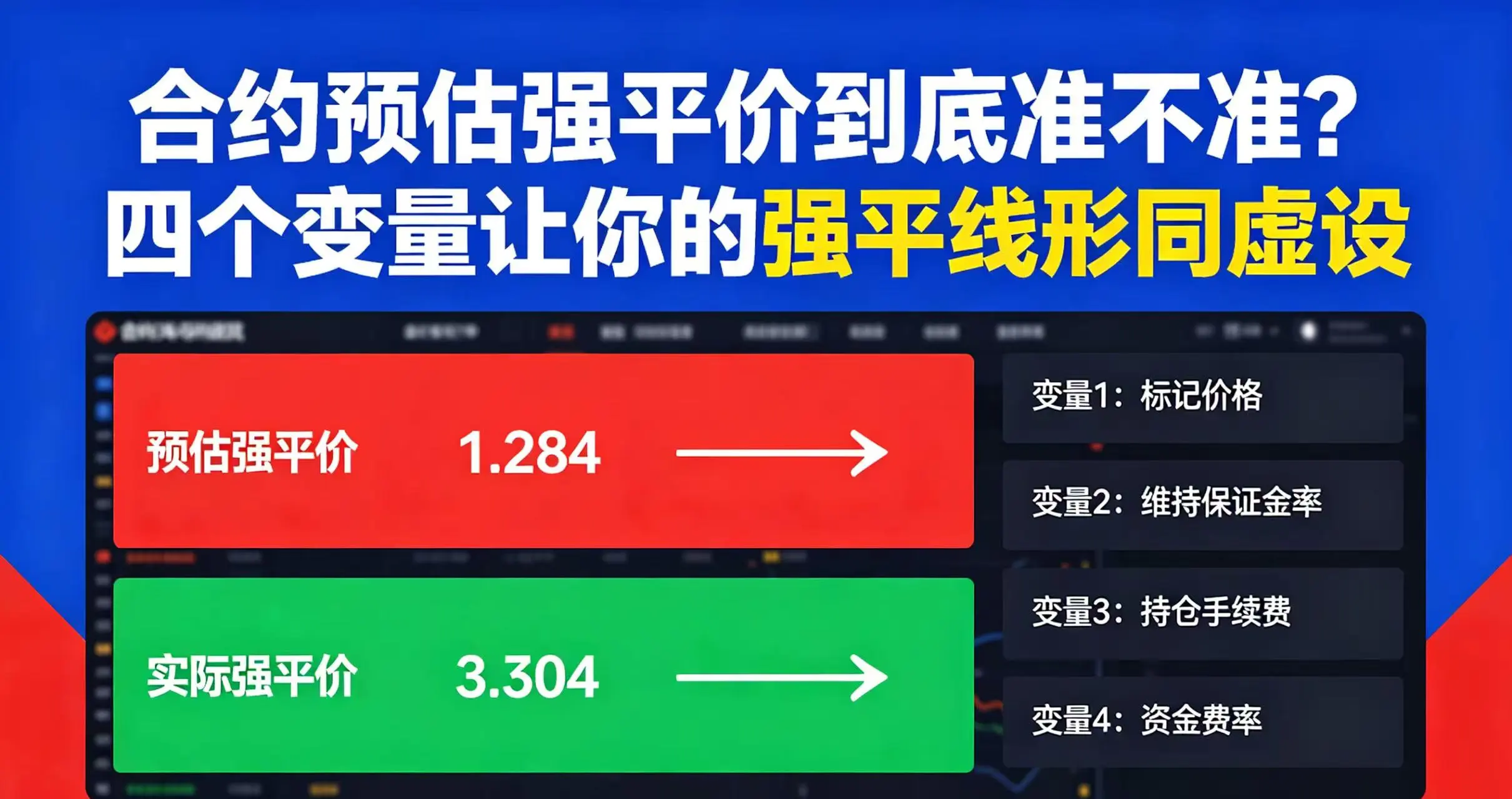

永续合约不存在任何到期、平仓、交割时间约束,满足最低维持保证金条件即可无限期持有仓位,整套价格稳定机制依托每 8 小时一轮的资金费率结算实现,UTC 0 点、8 点、16 点固定完成多空资金划转,交易所不抽取资金费率分成,仅作为多空资金流转中介。

其盈亏与强平判定统一采用融合多交易所现货指数的标记价格,而非盘口实时成交价,目的规避插针、短期恶意砸盘引发的虚假爆仓,标记价格与现货指数价差常年控制在 0.05% 以内,价格锚定稳定性贯穿完整持仓周期。无论持仓时长 3 小时或是 3 个月,只要结算时点持有仓位,就必须按照当期费率完成费用收付;若在资金费结算前主动平仓,则无需承担当期资金成本,这也是日内短线交易者偏好永续合约的核心原因。

永续合约分为 USDT 本位与币本位两大分支,结算保证金分别使用稳定币与原生加密资产,结算体系完全独立,但资金费率调节、标记价风控规则保持统一。

1.2 币安交割合约标准化季度交割结算规则

币安交割合约统一采用季度周期设计,到期日固定为每年 3、6、9、12 月最后一个周五,以 BTC0925、ETH1225 这类格式标注到期时间,分为 USDT 本位现金交割、币本位资产交割两类模式。交割前 10 分钟系统强制开启仅减仓模式,禁止用户新开任何同向仓位,到期北京时间 16 点自动执行统一结算,结算价格取交割前 30 分钟现货指数每秒加权均价,全部持仓自动平仓并完成盈亏结算,无需用户手动操作。

交割合约不存在资金费率调节机制,合约与现货的价差依靠市场远期预期形成固定基差,随着交割日不断临近,基差会持续收敛至零,这是传统期货产品的核心特征。若交易者希望延续原有方向头寸,必须在交割前手动平掉当期合约,再开立下一季度远期合约,完整操作称为转仓,转仓过程会产生双边开平仓手续费、基差滑点双重隐性损耗,2026 年实盘统计单次完整转仓综合损耗区间在 0.7%-1.3% 之间。

交割合约标记价计算仅参考本合约盘口深度加权均价,流动性枯竭、交割前资金踩踏阶段,容易出现盘口跳空,标记价与现货指数出现大幅偏离,极端行情下更容易触发批量强平。

二、核心持仓成本对比:永续动态资金费率 VS 交割静态基差损耗

两类合约最核心的分化点在于长期持仓的持续性成本,也是交易者选型第一判断标准,2026 年全年市场数据可清晰量化两者成本差异。

永续合约的持仓成本为动态浮动资金费率,费率由现货指数与合约价差、基准利率共同计算,设置 ±0.75% 单 8 小时上下浮动限制,牛市多头拥挤时费率持续为正,持有多单每周期付费、空单被动收取现金流;熊市深度贴水阶段费率长期为负,空单持续支付费用、多单获取补贴。看似微小的单次费率会随持仓时间指数累积,若连续 30 天维持 0.012% 正向费率,月度持仓损耗可达到 1.314%,单边牛市中长期持有多单会持续侵蚀账面浮盈;但对于日内、两日以内短线交易者,大概率可避开资金费结算节点,几乎无额外持仓成本。

交割合约全程无任何周期性资金费率收支,唯一持仓损耗集中在开仓时的基差溢价,以及季度转仓带来的手续费、滑点损耗。若仅持仓 1-2 个月未跨越交割周期,全程仅承担单次开平仓交易手续费,无持续性扣费,适合中期波段、现货套保持仓;若持仓超过 3 个月,必须执行转仓操作,叠加基差波动损耗,综合成本反而会超过低费率环境下的永续合约。

从成本结构可以总结清晰分界:短线日内、超波段(持仓 3 日以内)优先永续;固定季度周期套保、3 个月内中长期持仓优先交割;跨季度半年以上长线持仓,则需要实时监控永续资金费率均值,对比交割转仓综合损耗动态选型。

三、风险体系差异化解析:资金费率波动风险 VS 交割踩踏与基差风险

永续合约的核心风险集中在资金费率极端波动与长期持仓成本失控,2026 年上半年 BTC 快速拉升阶段,单期资金费率最高触及 0.07%,长期多单持有者单日损耗大幅抬升;同时费率方向会随市场情绪快速反转,原本收取补贴的空单,可能短期转为持续付费,改变原有持仓成本预期。优势在于无强制平仓节点,交易者可自主选择离场时机,不存在交割前集中踩踏带来的流动性崩盘。

交割合约固有风险分为两类,一是交割前流动性收缩风险,到期前 24 小时大量资金集中平仓转仓,盘口深度骤降,滑点大幅扩大,容易出现大额头寸无法平价离场;二是远期基差大幅波动风险,重大宏观数据、监管消息出台时,远期季度合约升水或贴水会短期扩大至 0.5% 以上,套保组合 Delta 中性被破坏,现货与交割合约盈亏无法完全对冲。其优势在于持仓成本可提前预判,不存在不可控的周期性扣费,机构可以提前测算完整季度套期保值总成本,现金流规划稳定性更强。

两类产品共享相同的杠杆档位、穿仓 ADL 分摊机制,但触发强平的价格基准不同,永续依靠现货指数标记价过滤短期插针,虚假爆仓概率远低于交割合约,这也是普通散户更适配永续合约的关键风控优势。

四、分策略完整适用场景划分,精准匹配交易周期与资金需求

场景一:日内短线、波段投机交易者(持仓数分钟至 72 小时)

最优选择为币安永续合约,核心适配逻辑有三点:其一无到期束缚,无需关注交割时间,随时开平仓;其二可精准避开 8 小时资金费结算时点,短线持仓几乎无额外成本;其三标记价锚定现货,插针虚假爆仓概率更低,主流 BTC、ETH 永续流动性深度充足,大额进出滑点可控。适合技术分析短线、剥头皮、日内双向波段、短期事件行情投机用户,也是 2026 年散户使用最广泛的合约工具。

场景二:现货 Delta 中性期现费率套利、低风险现金流策略

优先选用永续合约搭建套利组合,现货多头搭配等额永续空头,价格涨跌盈亏完全对冲,稳定赚取正向资金费率现金流,2026 年主流币种全年均衡费率测算净年化 12%-18%,该策略无法使用交割合约实现,交割合约无资金费率收益来源,仅能依靠基差波动获取价差,收益稳定性极差。所有以赚取资金费为核心目标的中性套利,只能依托永续合约落地执行。

场景三:机构、矿工现货季度套期保值(持仓 1-3 个月,无跨季度需求)

适配币安季度交割合约,核心优势为持仓成本固定、无浮动资金费干扰。矿工可提前锁定三个月后 BTC 卖出价格,现货大户对冲季度宏观利空风险,无需担忧中途费率由正转负增加对冲成本;交割到期自动结算,完整完成周期价格锁定,机构可提前核算完整套保资金成本,匹配实体现金流规划,也是传统金融机构进入加密衍生品市场的首选工具。

场景四:专业量化日历价差、跨周期基差套利

仅能依靠交割合约实现,通过当期季度合约与远期季度合约双向开仓,利用远近月基差收敛、扩张赚取价差收益,属于机构专属专业策略。永续合约无远近月分层周期,不存在日历价差套利基础,无法搭建跨期限价差组合;普通散户极少参与该类策略,对资金体量、行情周期判断门槛要求极高。

场景五:半年以上超长线单向持仓投机

两类产品无绝对最优解,需要动态测算成本:若市场长期维持负资金费率,持有永续空单可稳定赚取补贴,综合成本更低;若全年持续正向费率,长期持有永续多单损耗持续累积,每季度交割转仓的交割合约综合成本反而更可控,交易者需要按月统计资金费率 30 日均值对比转仓损耗,动态切换产品。

五、2026 交易者产品选型避坑核心准则

第一,杜绝 “长线持仓全部选交割合约” 的刻板认知,仅持仓刚好一个季度、无跨周期需求时交割才有成本优势,超过 3 个月需要多次转仓,叠加滑点手续费,综合损耗极易超过永续合约长期资金费。

第二,做期现中性套利、赚取资金费现金流,只能选择永续合约,交割合约不存在周期性多空费用流转,无法构建稳定现金流收益。

第三,散户短线交易优先永续合约,规避交割合约到期前流动性踩踏、盘口跳空带来的意外亏损,交割合约更适合有周期规划的专业机构,不适合无持仓周期规划的普通投资者。

第四,无论选择哪类合约,都需要区分 USDT 本位与币本位结算币种,套保现货 BTC 持仓,优先选用币本位合约,保证金与标的资产币种统一,消除汇率二次波动风险。

第五,交割合约务必提前 7 个交易日规划转仓操作,不要拖延至交割前 24 小时集中平仓,流动性枯竭会带来不可控大额滑点,吞噬全部交易利润。

结语

币安永续合约与交割合约不存在优劣之分,全部差异来源于底层设计目标的区别:永续合约以适配短线不间断交易为核心,依靠动态资金费率锚定现货,无到期束缚、标记价风控更友好,完美适配日内波段、期现费率套利散户;交割合约复刻传统标准化期货架构,设置固定季度交割周期,无持续性资金扣费,远期基差形成周期价格预期,是机构季度套保、日历价差套利的专属工具。

从 2026 年最新市场规则与实盘成本数据可以清晰区分选型边界:持仓三日以内短线、资金费率套利策略,永续合约是唯一最优解;1-3 个月固定周期现货套期保值、机构周期资金规划,交割合约具备不可替代的成本稳定性;半年以上长线持仓则需要按月测算资金费率均值与交割转仓损耗,动态调整持仓产品。

交易者在选择合约产品时,不能仅凭单一 “有无到期、有无资金费” 表层特征判断,必须结合自身持仓周期、交易策略、资金体量综合考量,充分认知永续合约资金费率波动损耗、交割合约转仓与交割踩踏两大固有风险,匹配对应风控操作,才能规避因产品错配带来的持续性资金亏损,充分发挥两类衍生品各自的工具价值。